최근 국제적 역량을 갖춘 개인 건축사뿐만 아니라, 주식회사·유한회사 형태로 설립된 건축사 사무소는 해외 시장 진출을 위해 전 세계에 지사를 설립하고, 해외 거점을 통해 다국적 프로젝트를 적극적으로 수주하고 있습니다. 국내 건축사의 해외 진출(Outbound)이 확대되면서 한국 건축 기술은 'K-건축'이라는 브랜드로 국제적 위상을 높여가고 있는 것입니다.

그러나 이러한 국제거래가 이루어지는 과정에서 반드시 유의해야 할 세법상 쟁점이 바로 이전가격(Transfer Pricing)입니다. 이전가격세제는 OECD 이전가격 지침에 따라 다국적 기업이 국제 거래를 통해 세율이 낮은 국가에 많은 소득을 귀속시키고 세율이 높은 국가에는 적은 소득을 귀속시켜 전체 세 부담을 부당하게 감소시키는 행위를 방지하기 위하여 「국제조세조정에 관한 법률」에 규정된 법규를 따라 정상가격(Arm’s Length Price)을 산출하게 됩니다.

구체적으로 OECD는 2018년 6월 BEPS(Base Erosion and Profit Shifting) 방지 프로젝트의 결과로 "이전가격 결과를 가치 창출에 부합하게 한다"라는 원칙을 반영하여 지침을 개정한 바 있습니다.

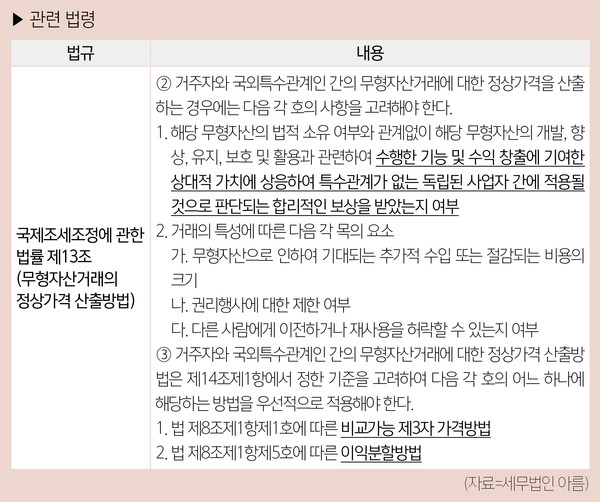

위 개정안은 실질적 경제활동과 기능에 따라 과세가 이루어져야 한다는 실질과세 취지를 강조하면서, 디지털 시대에 접어들어 더욱 중요해진 무형자산의 가치평가에 대한 기준을 구체적으로 제시하고 있습니다. 여기서 ‘무형자산’이란 「국제조세조정에 관한 법률」 제13조 1항에서 사업활동에 사용가능한 자산(유형자산 또는 금융자산 외의 것을 말한다)으로서 특정인에 의해 소유 또는 통제가 가능한 자산을 의미합니다.

또한 특수관계가 없는 독립된 사업자 간에 이전 또는 사용권 허락 등의 거래가 이루어지는 경우 통상적으로 적정한 대가가 지급되어야 합니다. 예를 들어, 특허권·실용신안권·디자인권·상표권·저작권·영업권 등이 무형자산에 포함됩니다.

다시 말해, 등록된 권리가 아니더라도 미래에 경제적 효익을 가져다주는 노하우(know-how)·브랜드 가치·설계 프로세스 등에 해당한다면 무형자산에 해당하여 사용료(로열티) 대가의 산정이 중요한 세법상 쟁점이 되므로, 국제거래에서 거래당사자 양쪽이 함께 실현한 거래순이익을 합리적인 배부기준에 따라 측정된 거래당사자들 간의 상대적 공헌도에 따라 배부한 후 배부된 이익을 기초로 산출한 거래가격을 정상가격으로 보는 “이익분할방법” 등에 대해 유의하시길 바랍니다.