대한건축사신문은 회원 여러분의 회계와 세무 실무에 도움이 될 새로운 연재 코너를 마련했습니다. 이 코너에서는 건축사사무소의 회계와 세무 실무, 그리고 상속, 증여, 양도세 등 부동산과 생활세금을 다룹니다.

매월 1일에는 건축사사무소의 회계와 세무 실무를, 매월 15일에는 부동산과 생활세금을 주제로 한 내용이 연재됩니다.

회원 여러분의 사무소 운영과 재무 관리, 부동산 관련 세금 문제 해결에 도움이 되길 바랍니다.

세법에서는 1세대가 1주택을 보유하고, 보유 기간이 2년 이상인 주택(취득 당시 조정대상지역의 경우 2년 이상 거주)을 양도함으로써 발생한 소득에 대해 양도소득세를 비과세하고 있습니다. 다만, 1세대 1주택 비과세 요건을 충족하더라도 고가주택의 경우에는 양도소득세가 과세되므로 주의가 필요합니다. 이에 고가주택의 범위와 양도소득금액의 계산 방법 등에 대해 살펴보겠습니다.

1. 고가주택의 범위

- 주택 및 부수토지의 양도 당시 실거래가액의 합계가 12억 원을 초과하는 경우, 해당 주택은 고가주택에 해당합니다. 다만, 주택 및 부수토지의 일부만 양도하거나 일부가 타인 소유인 경우에는 실거래가액이 12억 원에 미치지 않더라도, 양도한 면적이 전체 주택 면적에서 차지하는 비율에 따라 안분해 계산한 금액으로 고가주택 해당 여부를 판단합니다.

【사례 : 일부 양도시 고가주택 해당여부 판정】

* 양도가액(지분 60%) 9억원인 경우 : 9억원÷60% = 15억원 ⇒ 고가주택 해당

- 겸용주택(주택과 주택 외의 용도가 함께 있는 건물)의 경우, 주택과 주택 외 부분의 양도가액 합계가 12억 원을 초과하면 고가 겸용주택에 해당합니다.

- 다가구주택의 경우, 구획된 부분별로 나누어 양도하지 않고 하나의 매매 단위로 전체를 양도하는 경우에는 이를 단독주택으로 보아 고가주택 해당 여부를 판단합니다.

2. 고가주택의 양도소득금액 계산

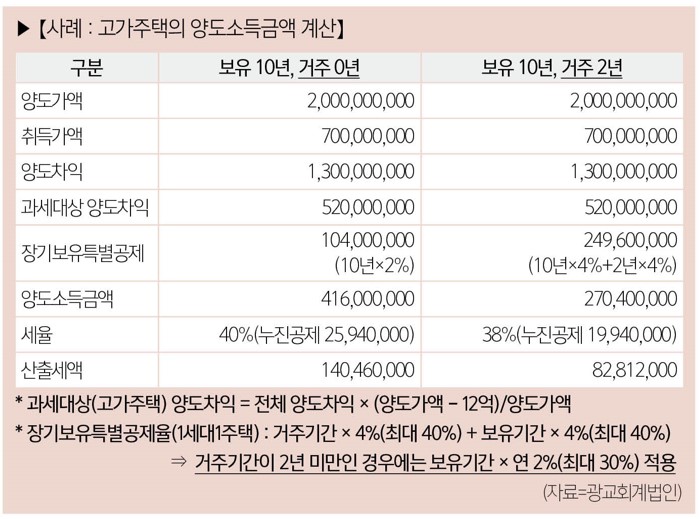

- 1세대 1주택이면서 고가주택(부수토지 포함)에 해당하는 경우, 전체 양도차익 중 12억 원을 초과하는 부분에 대해서만 과세하며, 12억 원 이하에 해당하는 양도차익은 과세하지 않습니다.

- 1세대 1주택에 대한 장기보유특별공제는 보유 기간과 거주 기간에 대해 각각 연 4%(최대 80%)의 공제율이 적용됩니다. 다만, 2년 이상 거주하지 않은 경우에는 보유 기간에 대해 연 2%(최대 30%)의 공제율만 적용됩니다.

위 사례와 같이 고가주택을 보유한 1세대 1주택자가 해당 주택을 양도하는 경우, 최대 80%까지 장기보유특별공제를 적용받을 수 있으므로 해당 주택에 장기간(최소 2년, 최대 10년) 거주하는 것이 절세에 도움이 됩니다. 또한 1세대 1주택 비과세는 사례별 상황에 따라 요건이 달라질 수 있으므로, 필요시 전문가의 도움을 받는 것이 바람직합니다.

문의 및 무료상담=광교회계법인 대표이사 황용현(yhhwang@ggcpa.kr)

공동집필=김경수, 황인아