가계대출 총량관리 강화·은행권 자율관리조치 확대 시행·주택구입목적 주담대 여신한도 제한·LTV 등 규제 강화 등

6월 28일부터 은행 자율관리 조치, 전 금융권 확대 시행

수도권 지역의 주택 거래량 증가로 인한 수도권 중심 주담대가 크게 확대되고 있는 상황에서 정부가 수도권 중심의 ‘가계부채 관리 강화 방안’ 을 발표했다. 금융위원회는 권대영 사무처장 주재로 6월 27일 열린 관계기관 합동 긴급가계부채 점검회의에서 다음과 같이 수도권 중심의 강화된 가계부채 관리방안을 논의·확정했다.

■ 가계대출 총량관리 강화

정부는 명목성장률 전망 및 최근 가계대출 증가 추이 등을 고려, 금융권 자체대출과 정책대출(디딤돌대출, 버팀목, 보금자리론)의 총량 관리목표를 현행 보다 하향 감축한다. 全 금융권의 가계대출(정책대출 제외) 총량목표는 오는 7월부터 당초 계획 대비 50% 수준으로 감축한다. 정책대출은 연간 공급계획 대비 25%를 감축한다.

■ 은행권 자율관리조치, 전 금융권으로 확대 시행

현재 은행별 자율적으로 시행하고 있는 다양한 가계대출 관리조치들을 전 금융권으로 확대 시행된다.

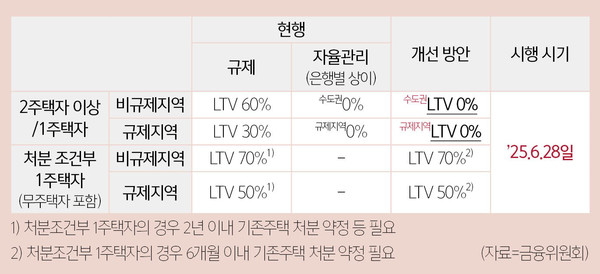

우선, ▲수도권 및 규제지역 내에서 2주택 이상 보유자가 추가 주택을 구입하거나 ▲1주택자가 기존 주택을 처분하지 않고 추가 주택을 구입하는 경우, 추가 주택구입 목적 주담대를 금지(LTV=0%), 실거주 목적 등이 아닌 추가 주택구입 수요를 차단한다. 반면, 1주택자가 기존 주택을 6개월 이내에 처분할 경우(처분 조건부 1주택자), 무주택자와 동일하게 비규제 지역 LTV 70%, 규제지역 LTV 50%를 적용한다.

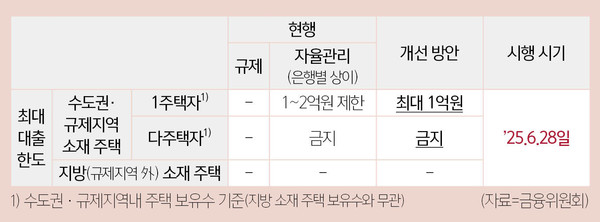

수도권 및 규제지역 내 보유주택을 담보로 생활비 등 조달목적으로 대출받는 생활안정자금 목적 주담대는 최대 1억 원으로 한도가 제한된다. 또한, 수도권·규제지역 내 주택을 2채 이상 보유한 차주에 대해서는 해당 주택들을 담보로 한 생활안정자금 목적 주담대 취급을 금지한다. 다만, 지방 소재 주택을 담보로 하는 생활안정자금 목적 주담대 한도는 현행과 동일하게 금융회사가 자율적으로 설정할 수 있다.

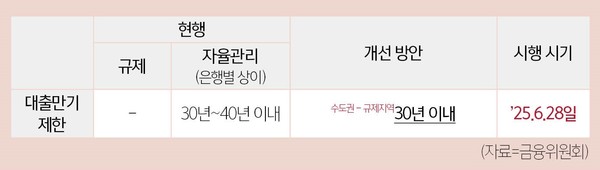

더불어, 수도권·규제지역 내 주담대 대출만기를 30년 이내로 제한해 DSR 규제 우회를 방지한다.

■ 주택구입목적 주담대 여신한도 제한

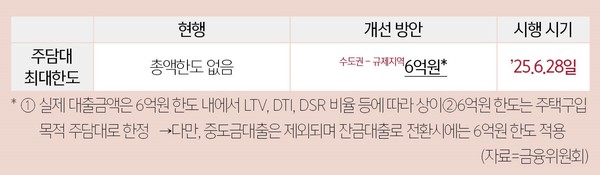

금융회사가 수도권·규제지역 내에서 취급하는 주택구입목적 주담대(정책대출 : 자체한도 적용, 중도금 대출 : 적용 제외)의 최대한도를 6억 원으로 제한해, 고가주택 구입에 과도한 대출을 활용하는 것도 제한된다.

■ LTV 등 규제 강화

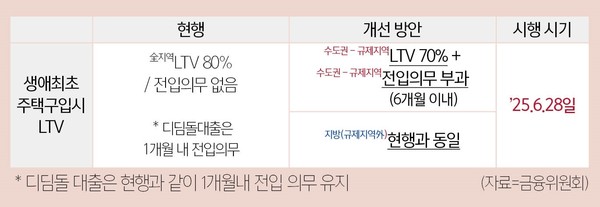

수도권·규제지역내 생애 최초 주택구입 목적 주담대(이하 ‘생초 주담대’)의 LTV를 강화(80% → 70%)하고, 전입의무(6개월 이내)를 부과한다. 특히, 동 방안은 정책대출(디딤돌, 보금자리론)에도 동일하게 적용된다.

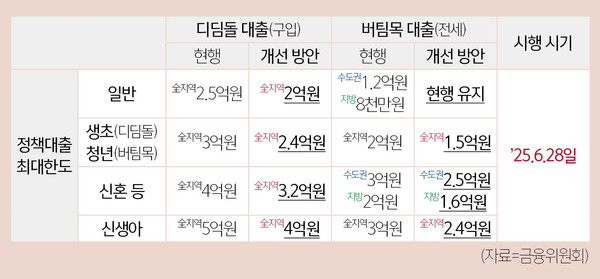

또한, 정책대출 중 비중이 큰 주택기금 디딤돌(구입)·버팀목(전세) 대출은 대출 최대 한도를 대상별로 축소 조정해 한정된 주택기금 재원을 공공임대주택 건설 등 주택공급, 저소득 서민 대상 주택자금 지원 등 본연의 역할에 집중할 수 있도록 운영할 계획이다.

뿐만 아니라, 수도권·규제지역 내 주택구입시 주담대를 받은 경우 6개월 이내 전입 의무를 부과해 금융권 대출은 실거주 목적에 한해 활용할 수 있도록 한다. 이는 정책대출(보금자리론)에도 동일하게 적용할 예정이다.

끝으로, 수도권·규제지역내 전세대출 보증비율을 현행 보다 강화(90% → 80%)해 전세대출에 대한 금융회사들의 여신심사 강화를 유도한다.