4분기 주거용·비주거용 건축 기성 전년 대비 10% 이상 감소

주거용 건축 12.3%, 비주거용 건축 10.0% ↓

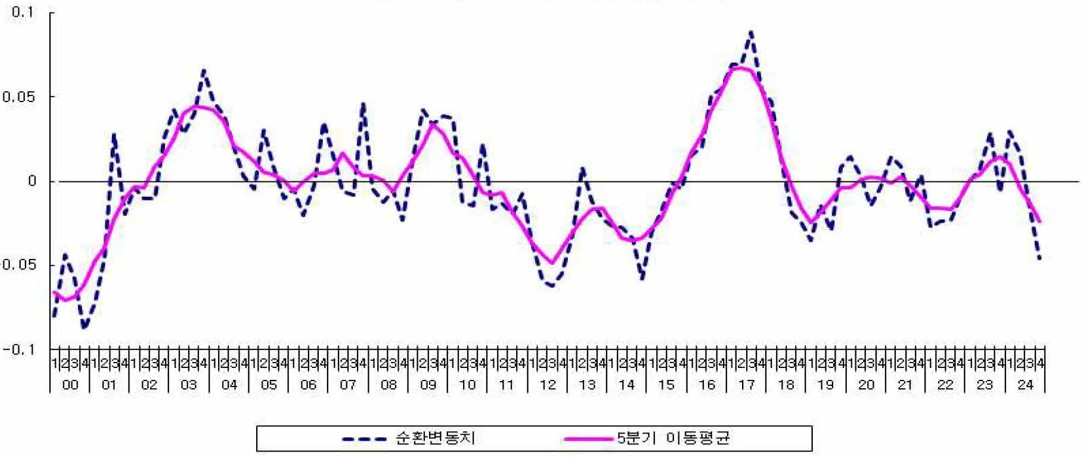

지난해 하반기부터 본격적 침체 국면 진입

종합건설업 폐업 641건, 19년 만에 최대

지난해 3분기 건축투자 저점 예상

고환율·금리 인하 지연, 투자 위축 지속 가능성

주택 수요 회복 위한 세제 혜택 및 대출 완화책 필요

한국건설산업연구원이 2월 7일 발표한 건설동향 브리핑에 따르면, 지난해 건설투자는 전년 대비 2.7% 감소하며 경제성장률을 0.4%p 낮춘 것으로 분석됐다. 건설경기의 침체가 지속되면서 경제 전반에 부정적인 영향을 미칠 것으로 예상된다.

한국은행이 발표한 국내총생산(GDP) 속보치에 따르면, 지난해 경제성장률은 2.0%를 기록했다. 지난해 1분기 3.3% 성장 이후 점차 둔화해 4분기에는 1.2% 성장에 그쳤다. 특히, 건설투자가 2분기부터 급격히 위축되며 연간 성장률을 0.4%p 낮추는 요인으로 작용했다.

◆건축 부문 전반적 부진, 4분기 10% 이상 감소

공종별 건설기성을 분석한 결과, 4분기 주거용 및 비주거용 건축 기성이 전년 동기 대비 10% 이상 감소했다. 주거용 건축은 2분기부터 연속 감소하며 4분기에는 12.3% 줄었고, 비주거용 건축도 같은 기간 10.0% 감소했다. 건축공사의 부진이 장기화됨에 따라 건설경기 침체가 심화될 가능성이 커졌다.

건설투자 순환변동 추이를 살펴보면, 지난해 하반기부터 침체 국면에 진입한 것으로 분석된다. 종합건설업 폐업 신고 건수는 641건으로 19년 만에 최대치를 기록했고, 건설업 취업자 수는 7개월 연속 감소해 3년 7개월 만에 최저치(201.1만 명)로 집계됐다.

과거 사례를 고려할 때, 건설경기가 불황기에 진입한 이후 저점을 형성하는 데 평균 2년에서 2년 6개월이 소요됐다. 2023년 건축 착공 면적이 2009년과 유사한 수준으로 감소한 점을 감안하면, 이번 침체도 3년 이상 지속될 가능성이 높다.

◆주거용 건축투자 회복 시점 지연 우려

건축착공 증감률을 기준으로 분석한 결과, 건축투자의 저점은 지난해 3분기 전후 형성된 것으로 예상된다. 다만, 고환율과 금리 인하 지연, 글로벌 경제 불확실성이 지속될 경우 건축공사 회복 시점이 늦어질 가능성이 크다. 기업들의 국내 투자 연기 등이 겹칠 경우, 건설경기 침체가 장기화될 우려도 제기된다.

보고서는 “정부는 주택 수요를 활성화하고 경기 침체에 대응하기 위해 세제 혜택과 대출 완화책을 마련할 필요가 있다”고 밝혔다. 2023년 12월 기준 전국 미분양 주택이 다시 증가세를 보이며 7만 173호를 기록했고, 준공 후 미분양도 2만 호를 넘어섰다. 특히, 지방 미분양이 전체의 75%를 차지하면서 지방 경기 침체를 심화시키고 있다.

올해 정부는 예산의 75%를 상반기에 집중 집행할 계획이지만, 건설산업 관련 SOC 예산은 전년 대비 1조 원 줄어든 25.4조 원으로 편성됐다. 보고서는 “건설경기 침체가 내수와 고용에 부정적 영향을 미칠 것으로 예상되는 만큼, 추가경정예산을 통해 SOC 예산을 확대하고 건설경기 부진에 선제적으로 대응할 필요가 있다”고 밝혔다.