양도가액 15억 원, 양도차익 5억 원 경우 현재 2억 7,310만원에서 1억 3,360만원으로 부과액 줄어

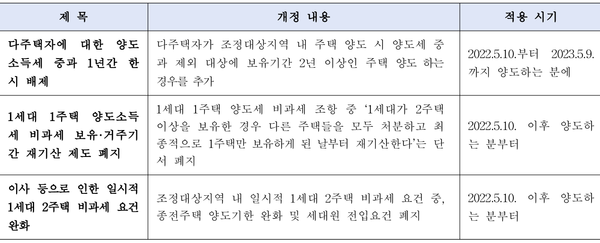

다주택자에 대한 양도세 중과가 5월 10일부터 1년간 한시 배제된다. 이사 등으로 인한 일시적 1세대 2주택 비과세 요건도 완화된다.

기획재정부는 5월 9일 “부동산 시장 관리를 위해 과도하게 활용된 부동산 세제를 조세원칙에 맞게 정상화하고, 국민의 과도한 세부담을 적정 수준으로 조정하는 동시에 부동산 시장을 안정화하기 위해 소득세법 시행령을 개정했다”고 설명했다.

이에 따라 다주택자에 대한 양도세 중과가 1년간 한시 배제되어, 보유 기간 2년 이상인 조정대상지역 내 주택을 오는 10일부터 2023년 5월 9일까지 양도 시 기본세율 및 장기보유특별공제가 적용된다.

종전에는 조정대상지역 내 다주택자가 주택을 양도할 경우 기본세율(6∼45%)에 20%포인트(2주택자) 또는 30% 포인트(3주택 이상)의 세율이 추가 적용되고, 장기보유특별공제가 배제됐었다. 그러나 시행령 개정에 따라 기본세율만 적용되는 것은 물론 장기보유특별공제도 적용된다.

장기보유특별 공제는 보유기간 3년 이상인 경우 적용되며, 15년 이상 보유 시 양도차익의 최대 30%까지 공제를 받을 수 있다.

이에 따른 다주택자 세 부담 변화를 살펴보면 양도가액 15억 원 양도차익 5억 원의 경우, 현재 2억7,310만 원이 과세 되지만, 시행령 개정으로 세 부담이 1억 3,360만 원으로 줄어든다.

1세대 1주택 양도소득세 비과세 보유·거주기간 재기산 제도도 폐지된다. 현재는 다주택자에 대해 1주택을 제외한 모든 주택을 양도해 최종적으로 1주택자가 된 날부터 보유·거주 기간을 재기산한다.

그러나 개정 시행령에 따라 앞으로는 주택 수와 관계없이 주택을 실제 보유·거주한 기간을 기준으로 보유·거주 기간을 계산해 1세대 1주택 비과세가 적용된다.

이사 등으로 인한 일시적 1세대 2주택 비과세 요건도 완화된다. 현재 종전·신규 주택 모두 조정대상지역인 경우 신규주택 취득일부터 1년 내 종전 주택을 양도하고, 세대원 전원이 신규주택에 전입해야 비과세 요건에 해당됐다.

개정된 시행령은 종전·신규 주택 모두 조정대상지역인 경우 종전주택 양도기한을 1년에서 2년으로 완화하고, 세대원 전원 신규주택 전입 요건을 삭제했다.