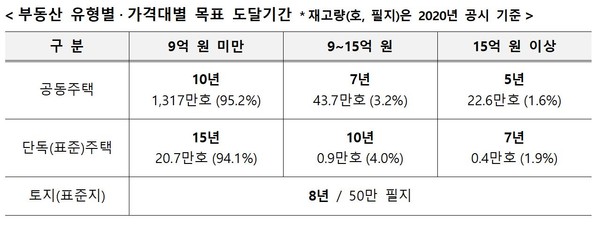

9억 미만 아파트 2023년까지 70%까지, 이후 매년 3%p씩 2030년까지 90%

9억 미만 단독주택은 2023년까지 55%, 2035년에 목표치

9~15억 아파트는 7년 간, 15억 이상은 5년에 걸쳐

정부가 공동주택‧단독주택‧토지 등 부동산 공시가격을 시세의 90% 수준까지 현실화하는 방안을 확정했다.

국토교통부와 행정안전부는 11월 3일 ‘부동산 공시가격 현실화 계획’과 ‘재산세 부담 완화방안’을 발표했다. 발표에 따르면, 부동산 공시가격은 시세의 90% 수준까지 점진적으로 현실화된다. 올해 기준 공시가격의 현실화율은 토지 65.5%(표준가 기준), 단독 주택 53.6%(표준주택 기준), 공동주택 69.0% 수준이다. 국토부는 현실화가 완료되면 유형별 현실화율 형평성을 확보하고 가격대별 공시가격 시세 반영률에 차이를 보이던 문제도 개선될 것으로 보고 있다.

현실화율(시세 반영률)은 매년 3%p씩 높아지되, 공동주택은 5~10년, 단독주택은 7~15년, 토지는 8년에 걸쳐 진행된다. 현재 현실화율이 68.1%인 9억 원 미만 공동주택(아파트) 공시가격은 초기 3년(2021~2023년)까지는 시세의 70%로 높아지고, 이후 매년 3%p씩 올라 2030년 90%까지 상승된다. 현재 현실화율이 52.4%인 9억 원 미만 단독주택은 2023년까지 55%를 확보한 뒤 2035년에 90%까지 상승된다.

9억 원 이상 주택은 2021년부터 매년 3%p씩 오른다. 9~15억 원 공동주택은 7년간, 15억 원 이상은 5년에 걸쳐 목표에 도달한다. 9~15억 원 단독주택은 10년간, 15억 원은 7년에 걸쳐 진행된다. 단위 면적당 가격을 공시하는 토지의 경우, 용도에 상관없이 9억 원 이상 주택과 동일하게 2021년부터 매년 약 3%p씩 높아진다. 현재 토지 용도별 현실화율은 주거용 64.8%, 상업용 67.0%, 공업용 65.9%, 농경지 62.9%, 임야 62.7%다.

국토부는 정확한 시세 조사에 기반하는 만큼, 공시가격 산정기준을 명확화하고 산정시세에 대한 검증과 심사를 대폭 강화할 방침이다. 지차제에서 결정하는 개별부동산가격은 표준부동산가격에 따라 현실화될 수 있도록 표준-개별 공시가격 간 정합성을 제고한다. 공시가격 현실화 계획은 2021년 공시가격 산정부터 적용된다.

◆6억 이하 1세대 1주택 재산세율,

내년부터 3년간 0.05%p 인하

한편 ‘재산세 부담 완화방안’에 따르면 1세대 1주택자가 보유한 공시가격 6억 원 이하 주택의 재산세율은 내년부터 인하된다. 세율은 과세표준 구간별로 0.05%p씩 낮추기로 했다. 공시가격 1억 원 이하는 최대 3만 원, 1~2.5억 원 이하는 3~7.5만 원, 2.5~5억 원 이하는 7.5~15만 원, 5~6억 원 이하는 15~18만 원이 감면된다. 감면율은 최대 50%에서 최소 22.2% 사이이며, 공시가격 1억 원 이하 주택은 50% 감면된다. 초과 누진과세 특성상 주택가격이 높을수록 감면율은 낮아진다.

2020년 재산세 부과기준으로 1인 1주택 중 공시가격 6억 원 이하 1인 1주택은 1,030만 가구로 전체의 94.8%를 차지한다. 이들 중 상당수가 재산세 인하 혜택을 받을 것으로 보인다. 이번 세율 인하 내용은 내년(과세 기준일 6월 1일)부터 2023년까지 3년간 적용되며, 이를 위해 정부는 추후 정기국회에서 지방세법 개정을 논의할 예정이다.

<주요 질의응답>

|

▶공시가격 현실화 계획 관련◀ Q2. 현실화율 목표를 시세의 90%로 설정한 이유는? Q3. 공시가격이 시세를 초과할 가능성은? Q4. 시세 9억 원 미만 주택에 3년의 균형 제고기간을 둔 이유는? Q5. 주택의 현실화 목표 도달기간을 가격대별로 차등한 근거는? Q6. 현실화 기간을 10~15년으로 설정한 이유는? Q7. 현실화 계획으로 감사원에서 지적한 주택-토지간 공시가격 역전현상을 해소할 수 있는지? Q8. 공시가격 산정 근거인 시세와 현실화율이 공개되는지? |

|

▶재산세 부담 완화방안 관련◀ Q9. 재산세율 인하 대상을 공시가격 6억 원 이하 1주택자로 한정하고 세율 인하 폭을 0.05%p로 정한 이유는? Q10. 재산세율 인하 대상이 되는 1세대 1주택의 기준은? Q11. 공시가격별 세율 인하 효과 사례 Q12. 재산세율 인하를 3년간 적용하는 이유와 2023년 이후 계획은? Q13. 재산세율 인하가 지방재정에 미치는 영향은? |

|

▶기타◀ Q14. 공시가격 현실화에 따른 건강보험료 영향은? Q15. 기초연금 수급자 등 사회취약계층에 대한 영향은? |